[ad_1]

쿠팡이 마침내 2023년 실적이 공개됐습니다. 사실 연간 실적보다 더 관심을 끈 건 4분기 실적이었습니다. 쿠팡은 2022년 3분기 영업이익이 마침내 플러스가 난데 이어 흑자 행진을 해왔습니다. 혹여 반짝 흑자 아닐까 의심도 했지만 계속 이어지면서 관심은 이제 흑자가 아니라 그 폭이 얼마나 더 커질지 여부였죠.

그리고 지난달 27일 4분기 실적과 함께 2023년 연간 이익을 발표했습니다. 4분기 매출과 영업이익이 전년 동기 대비 23.2%, 55.9%나 급증했죠. 분기별로 상승흐름이 뚜렷합니다. 2010년 창립 이후 첫 연간 흑자까지 거머쥐면서 이제 쿠팡이 뛰어오를 일만 있다고 기대가 큽니다.

오늘은 쿠팡의 재무제표를 간략히 살펴보면서 플랫폼 기업의 수익 모델을 한번 살펴보겠습니다. 다만 쿠팡을 전문적으로 분석하는 건 증권사 애널리스트들의 몫입니다. 여기서는 가볍게 흐름을 살피는 정도로만 봐주시면 감사하겠습니다.

▶쿠팡은 흔히 떠올리는 일반적인 유통업체와는 많이 다릅니다. 한때 쿠팡과 함께 이커머스 시장에 도전장을 냈던 티몬이나 위메프는 물류를 외부 업체에 위탁합니다. 단순 중개만 하고 그 과정에서 중개수수료로 돈을 버는 구조입니다.

하지만 쿠팡은 달랐죠. 물류센터를 곳곳에 대규모로 짓고 포장도 직접 합니다. 직접 배송이 가능하도록 그 많은 인력과 트럭들도 사들였습니다. 로켓배송이죠. 이렇게 모든 것을 내재화한 덕에 쿠팡은 중개수수료만 수익으로 잡는 여타 경쟁사와 달리 물건을 파는 금액이 모두 매출이 됩니다. 매출 규모가 월등히 커지죠.

당연히 이 모든 과정을 내재화하려면 어마어마한 자금이 필요했고, 그 든든한 자금줄이 소프트뱅크였습니다. ‘조’ 단위의 거액이 마구 투입됐죠. 그래서 한때는 돈 먹는 하마가 되는 것 아니냐는 우려가 있었습니다.

이런 물류센터 확보와 그 모든 작업이 가능하게 하는 대규모 인력채용은 매출 여부와 상관없이 고정적으로 빠져나갑니다. 그래서 ‘고정비’라고 합니다. 쿠팡이 설립 이후 몇 년 간 어마어마한 적자를 낸 것이 바로 이 때문입니다.

매출이 나든 안 나든, 물류센터 짓는데 들어간 비용은 재무상태표상 자산으로 잡히면서 매년 순차적으로 감가상각으로 처리돼 손익계산서상 수익을 갉아먹었죠. 인건비 역시 계속해서 꾸준히 비용으로 빠졌습니다.

그러다 마침내 흑자가 난 올해 재무제표를 한 번 보시죠. 쿠팡은 미국에 상장돼 있기 때문에 우리의 전자공시시스템(dart)과 같은 미국의 EDGAR를 가서 ‘coupang’을 검색하면 찾을 수 있습니다. 앞선 ‘투자뉴스 뒤풀이’에서 말씀드린대로 10-K는 연간, 10-Q는 분기보고서입니다.

잘 살펴보면 쿠팡의 이익을 상당 부분 깎아 먹었던 감가상각비가 늘긴 했습니다. 하지만 전년 대비 증가율로 보면 2020년 80%, 2021년 57%에서 2022년 15%로 뚝 떨어졌습니다. 그리고 2023년엔 조금 올라 19%였습니다. 갑자기 감가상각이 이렇게 뚝 떨어졌단 것은 쿠팡이 대규모 CAPEX 투자가 마무리 되고 이제 물류망이나 패키징, 배송 등이 자리를 잡았단 뜻입니다.

고정비가 이익을 깎아먹는 비중이 주니깐 당연히 매출이 증가하면 이익이 크게 늘어납니다. 이런 걸 재무적으로 ‘영업 레버리지’라고 합니다.

또 다른 표도 하나 볼까요? EBITDA입니다. EBIT는 영업이익(Earnings Before Interest and Taxes)입니다. 여기에 뒤에 DA가 붙은 것인데, 각각 유형자산 감가상각(Depreciation)과 무형자산 상각(Amortization)을 의미합니다.

흔히 ‘에비타’라고 발음하는 EBITDA는 회계적으로 장부상 비용인 유형자산 감가상각과 무형자산 상각을 제외하기 전 이익으로 당해년도 그 기업이 영업활동으로 벌어들인 이익을 보여줍니다.

쿠팡은 이 EBITDA가 폭발적으로 늘고 있습니다. 특히 본업인 Product Commerce 부문의 EBITDA는 2021년 적자였다가 2022년 흑자로 돌아선 뒤 2023년 2.5배나 크게 늘었습니다.

다만 쿠팡이츠 같은 부가적인 사업부문인 Developing Offerings는 EBITDA가 2022년 감소했다가 2023년 다시 조금 늘었습니다.

무언가 쿠팡이 새 먹을거리를 찾아 부지런히 또 뛰고 있단 뜻이겠죠. 이것도 쿠팡을 주목하게 하는 요인입니다.

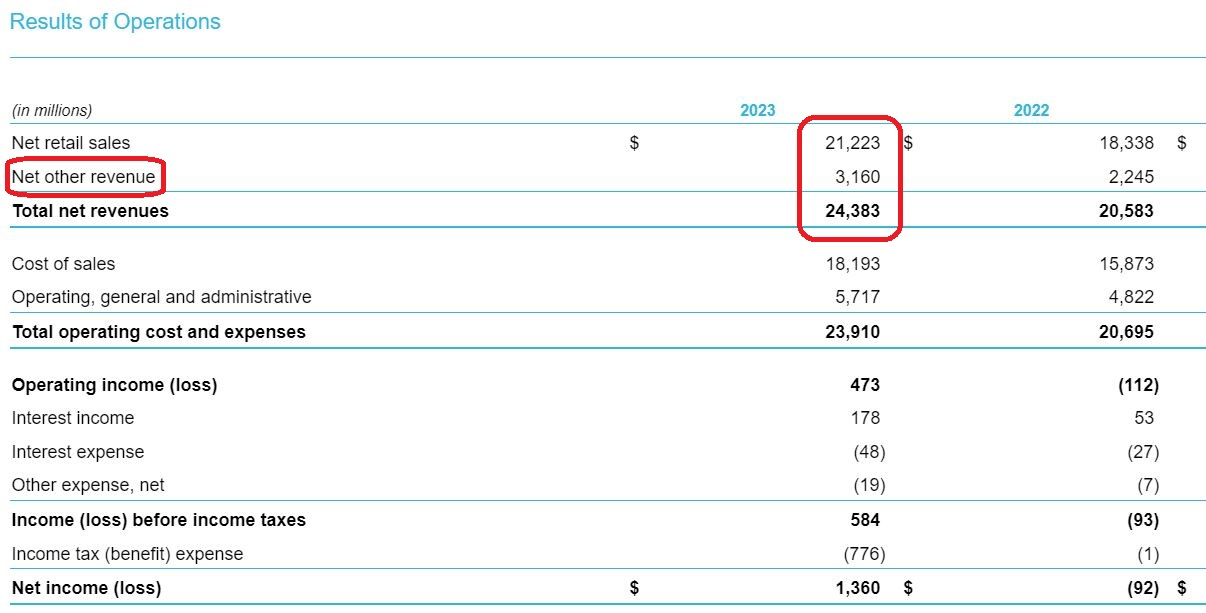

▶사실 쿠팡을 흥미롭게 바라볼 대목은 본업인 상품 매출 증가가 아닙니다. 쿠팡 재무제표를 다시 한 번 보죠.

‘net retail sales’가 바로 상품 매출입니다. 그 바로 아래 ‘net other revenue’가 있습니다. 유통업체로서 본연의 수익원 외 기타 매출입니다.

이에 대해 쿠팡은 자세히 설명을 해놨습니다. 쿠팡이츠, 멤버십 수익 그리고 FLC입니다. FLC는 Fulfillment and Logistics by Coupang로 쿠팡의 인프라와 인력을 이용해 제품 보관과 포장, 배송을 해주고 얻은 수수료입니다.

상품 판매자 입장에선 재고 보관과 포장, 배송을 이전엔 다 따로따로 창고업체, 패키징 업체, 택배 업체에 각각 맡겨야 했는데 쿠팡에선 한 방에 해결해 주니 선택을 계속하게 될 겁니다.

이미 다 갖춰진 물류센터에 이미 다 고용한 사람을 이용해 추가로 수익을 올리는 것이죠. 추가 원가가 들어가지 않으면서 돈은 더 벌게 되는 것이니 이보다 더 좋은 수익원은 없을 겁니다.

증가율을 보면, 본연의 사업인 net retail sales도 16%로 크게 뛰었지만, 땅 짚고 헤엄치는 것과 마찬가지인 net other revenue의 증가율이 41%로 어마어마합니다.

물론 매출 규모 면에서는 net retail sales가 더 크지만, 말씀드린대로 net retail service는 원가가 따라 붙는 것인데 비해 net other revenue는 이미 다 갖춰진 CAPEX를 이용하기 때문에 벌어들이는 매출이 거의 그대로 이익으로 연결됩니다.

쿠팡 스스로 매출 대비 판매 비용(cost of sales) 비율이 2022년 77.1%에서 2023년 74.6%로 감소한 원인을 FLC를 포함해 수익성 높은 부문에서 얻는 수익 비율이 증가했기 때문이라고 밝히고 있습니다.

(Cost of sales as a percentage of revenue decreased from 77.1% for 2022 to 74.6% for 2023 primarily due to further operational efficiencies, continued supply chain optimization, and an increased percentage of revenues earned from higher margin revenue categories and offerings, including the enhanced FLC program.)

당장 쿠팡 전체의 이익 증가에 기여할 수도 있고, 쿠팡이 좀더 공격적인 상품 가격 할인이나 프로모션을 통해 시장 지배력을 공고히하기 위한 이익 버팀목이 되어줄 수도 있습니다. 그렇게 되면 소비자는 더더욱 쿠팡을 찾게 되고 쿠팡은 상품 매출에선 이익이 조금 줄거나 설사 손해를 보더라도 유통을 장악하게 될 수 있습니다.

게다가 쿠팡은 좁은 한국 시장을 넘어 대만까지 진출하려 하고 있습니다. 또 막대한 자금이 투입돼야 할 수 있습니다. 외부 수혈뿐 아니라 쿠팡 스스로 벌어들인 이익으로 투자를 하고 다시 이익 증대로 이어지는 선순환 구조의 한 고리 역할을 할 수 있겠죠.

▶물론 쿠팡의 재무 개선이 주가 상승과 바로 연결되는 것은 아닙니다. 지금 이 글은 재무적 측면에서 대규모 CAPEX를 쏟아 부은 쿠팡 같은 기업이 고정비 투자가 마무리됐을 때 얼마나 이익이 폭발적으로 성장할 수 있는지를 설명드리는 게 목적입니다.

재무적 성과는 물론 주가와 관계가 있지만 꼭 재무성과가 주가와 직결되는 건 아닙니다. 특히 쿠팡은 지난 2021년 상장하면서 공모가를 굉장히 높게 잘 받았습니다.

일반적인 중개 수수료로 수익을 내는 유통물류 업체와 달리 모든 걸 내재화함으로써 미국의 아마존, 중국의 알리바바와 같은 경쟁 기업으로 묶인 덕분이죠. 그리고 그 기대가 한풀 꺾이면서 주가가 공모가 아래로 상당히 내려온 상태입니다.

결국 주가가 다시 공모가를 상회하려면 쿠팡이 2023년 기록한 첫 연간 흑자가 앞으로 더욱 커져 공모가 산정 당시 제시한 장밋빛 미래가 어느 정도 시야에 들어와야만 합니다.

산업적, 재무적 문제 외에도 사회적 이슈도 무시할 수 없습니다. ESG가 강조되는 환경에서 근로기준법 논란, 제품 납품가 이슈 등은 언제든 소비자가 쿠팡을 외면하게 만들 위험요인이 될 수도 있습니다.

김우영 기자/CFA

#헤럴드경제에서 기사를 쓰고 있습니다. 2020년엔 CFA 자격증을 취득한 뒤 CFA한국협회 금융지성위원회에서 활동하고 있습니다. 정보를 알기 쉽게 전달해야 하는 기자로서 사명감에 CFA의 전문성을 더해 독자 여러분께 동화처럼 재미있게 금융투자 뉴스를 설명드리도록 하겠습니다.

kwy@heraldcorp.com

[ad_2]

답글 남기기