[ad_1]

‘코리아 디스카운트’ 해소가 계속해서 화두입니다. 낮은 PBR 탈출이 기대되는 종목에 대한 관심도 계속 이어지네요.

직전 [투자뉴스 뒤풀이]에서는 낮은 PBR과 ROE의 관계를 통해, 단순히 PBR이 낮다고 저평가가 아니며, ‘코리아 디스카운트’의 진정한 탈출을 위해선 ROE 개선이 필요하단 말씀을 드렸습니다. (‘PBR 0.9배’ 저평가 한국증시…진짜 문제는 낮은 ROE [투자뉴스 뒤풀이] / 2024.01.30)

이번에는, 그럼 ROE와 주가의 관계를 목표주가(=적정주가) 추정 방법을 통해 소개해드릴까 합니다. 결국 가장 관심이 있는 건 주가 상승일테니까요.

▶앞서 증권사가 목표주가를 산정하는 방법을 설명드리면서, 상대가치 측정과 절대가치 측정을 설명드렸습니다. (목표주가는 내리는데 투자의견은 요지부동? 목표주가가 뭐길래 [투자뉴스 뒤풀이] / 2022.10.29)

그 가운데 아주 슬쩍 ‘잔여이익모델(RIM·Residual income Model)을 언급했습니다. 사실 제가 CFA공부를 하고, 증권부에서 기사를 왕성하게 쓸 때만해도 RIM이 실제 적용되는 건 거의 보지 못했습니다. 대부분이 상대가치 측정이었죠.

상대가치 측정은, 일단 간편합니다. ‘간편’하다는 건 물론 RIM 같은 절대가치 측정에 비해 그렇다는 것이고, 실제 애널리스트들이 어떤 방식을 쓰든 적정주가(=목표주가)를 추정하는 것은 정말 복잡합니다.

문제는 ‘상대적’으로 적정주가를 찾다보니 시장이나 해당 종목이 좋으면 좋은대로, 안 좋으면 안 좋은대로 늘 사야할 이유가 따라 붙습니다. 내가 아무리 공부를 잘 한다 한들, 이 나라 어딘가엔 나보다 못한 친구도, 잘하는 친구도 있기 마련 아니겠습니까.

때문에 제 기억에 2010년 중·후반부터 서서히 절대가치 측정이 증권사들마다 확산됐습니다. 특히 때마침 배당 확대가 이슈가 되면서 배당을 추정해 적정주가를 산출하는 애널리스트들이 속속 눈에 띄었습니다. 기업의 현금흐름을 예측해 적정주가를 제시하는 경우도 늘었죠.

하지만 이 방법들은 곧 한계를 드러냅니다. 너무 주관이 많이 개입되고, 머나먼 미래의 가치를 추정해야 하기 때문에 기본 전제가 아주 약간만 바뀌어도 산출한 적정주가가 널을 뛰는 것입니다. 어떤 기업이 앞으로 배당을 얼마나 할지, 얼마나 성장해 나갈지 등을 어떻게 똑 부러지게 예상할 수 있겠습니까. 현금흐름은 배당보다 더 예측이 힘들죠. 그런 예지력이 있다면 거의 미래를 내다보는 수준이니 그냥 차라리 주가 자체를 예측하는 게 나을 겁니다.

그래서 주목 받기 시작한 게 RIM입니다. 배당이나 현금흐름을 갖고 적정주가를 산출하는 방법에 비하면 장부 가치를 이용하기 때문에 주관이 좀 덜 들어간다는 게 가장 큰 장점입니다. 좀더 자세한 장점과 단점은 아래에 ‘잔여이익’과 이를 이용해 적정주가를 산출하는 잔여이익모델을 설명한 뒤 말씀드리겠습니다.

그럼 이제 RIM에 대해 본격적으로 이야기 해 보겠습니다. 그 과정에서 자연스럽게 낮은 ROE가 낮은 PBR의 진짜 문제이며 주가 발목을 잡아 왔는지도 이해할 수 있을 것입니다.

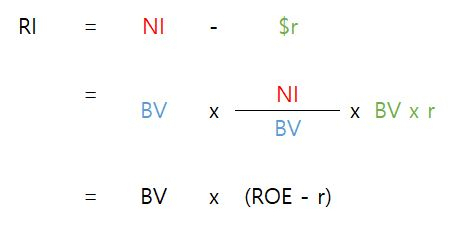

▶잔여이익(residual income)이 뭔지부터 이해해보죠. ‘잔여’라는 건 어떤 것에서 뭔가를 빼고도 남은 것을 뜻하는 것이잖아요?

잔여이익은 기업의 순이익에서 ‘주주에 대한 자본비용’을 빼고도 남은 걸 가리킵니다.

순이익이야 손익계산서를 보면 바로 나오니 어렵지 않은데, ‘주주에 대한 자본비용’은 뭔지 잘 모르실 겁니다.

바로 여기서 ‘주주 요구수익률’이 나옵니다. 어떤 투자자가 A기업의 주식에 투자할 때 “이 정도 수익률은 내야겠다”고 생각하는지를 측정한 것입니다. 굉장히 주관적이고 추상적인 것 같지만, 금융시장은 이를 훌륭히 계량해냈습니다.

바로 노벨경제학상에 빛나는 자본자산 가격결정모형(CAPM)을 통해서요. CAPM을 너무 깊게 들어가면 한도 끝도 없으니, 그냥 넘어가겠습니다. 여러 기관이나 전문가들이 이미 추산을 해 놓은 걸 갖다 쓰는 게 편합니다.

주주에 대한 자본비용이란, 바로 요구수익률을 금액으로 표시한 것입니다. 장부상 순자산가치(BV)에 요구수익률을 곱하면 구할 수 있죠. 주주가 요구하는 만큼 벌어서 쌓아둔 것입니다.

그러면 잔여이익은 이렇게 정리할 수 있습니다.

◇ RI = 잔여이익, NI= 순이익, $r = 금액으로 나타낸 요구수익률=주주에 대한 자본비용

◇ BV=장부상 순자산가치(Book Value)

◇ ROE=자기자본이익률(return on equity = NI / BV)

이제 이 잔여이익을 갖고 모델링을 통해 적정주가를 추정해 봅시다.

기업은 성장을 전제로 합니다. 다만 그 성장이 가속화될 수도, 정체될 수도, 혹은 저하될 수도 있습니다. 지금 이 글에선 시험 문제 맞히는 게 목적이 아니라 RIM을 이해하는 것이 중요하니, 가장 간편하게 현재 성장이 앞으로 영원히 지속될 것이라고 단순 가정하겠습니다.

그러면 현재 적정주가를 계산하는 RIM은 아래와 같습니다.

이 식을 풀어서 설명드리면, 앞에 있는 BV는 현재 이 기업의 장부상 순자산가치(=자본)입니다. 즉 요구수익(required return)만큼 벌어둔 것입니다.

그 뒤에 괄호 안에 있는 것은 현재 가치로 환산한 미래의 잔여이익으로, 요구수익 이상 번 것들의 현재가치 총합 입니다.

RIM이 배당이나 현금흐름을 이용해 적정주가를 추정하는 방법과 가장 큰 차이는 바로 현재의 장부상 순자산가치(BV)를 이용한다는 것입니다. 다른 두 방법은 아주 먼 미래의 가치(terminal value)를 추정해야 합니다. 이건 정말 어렵죠. 하지만 BV는 간단히 장부만 보면 바로 확인이 가능합니다.

또 배당이 없거나 현금흐름이 마이너스인 종목이라도 RIM을 이용하면 적정주가를 추정할 수 있습니다. 현금흐름보다 안정적인 당기 순이익을 이용하기 때문에 앞날을 추정하는데 더 정확할 수 있는 것도 장점입니다.

물론 단점이 없는 것은 아닙니다. 무엇보다 장부상 순자산가치나 순이익 등 장부상 수치를 갖다 쓰기 때문에 회계처리가 투명하고 믿을 수 있어야 합니다. 우리나라나 ‘서학개미’들이 애정하는 미국은 이 부분에선 걱정이 일단은 없다 할 수 있겠네요.

하지만 무엇보다 치명적인 단점은 장부상 순자산가치가 회계연도를 거듭할 수록 늘어난다는 것(=clean surplus)을 전제로 해야 의미가 있습니다. 기업이 기본적으로 돈을 벌어들이고(순이익 흑자), 배당을 주고 나더라도 남는 돈이 있어야 한다는 것입니다.

▶그럼 과거 데이터를 이용해 RIM으로 주가를 한번 평가해볼까요? 물론 가장 좋은 건 RIM으로 현재 시점에서 주가 앞날을 예측해보는 것이겠지만, ‘투자뉴스 뒤풀이’는 종목 찍어주는 게 목적이 아니라 독자의 이해를 돕는 글이니까요.

한국 시가총액 1위 삼성전자를 예를 들어 보죠. 삼성전자의 2022년 12월말 기준 순자산은 345조원입니다. (편의상 조 단위에서 절삭합니다)

RIM은 바로 이 순자산 345조원에서 출발합니다.

ROE는 2020~2022년까지 3개년 평균 ROE를 적용하겠습니다. 금융정보업체 에프앤가이드에 가면 손쉽게 볼 수 있습니다. 약 13%정도 됩니다. 그리고 이 ROE가 앞으로도 쭉 이어질 것이라고 가정하겠습니다.

문제는 요구수익률입니다. 이건 정말 주관적이죠. 말씀드린대로 여기선 정밀하게 적정주가를 찾는 게 아니라, 어떻게 적용하면 되는지 보자는 것이니 편의상 10%라고 하겠습니다.

이제 주어진 식대로 넣으면 됩니다. 그러면 잔여이익으로 계산한 초과이익은 약 10조입니다. 이 10조가 미래에 쭉 이어진다는 것이니 그 모두를 요구수익률을 이용해 현재가치로 할인(discount)해야 합니다. 그러면 미래 초과이익은 약 100조입니다.

그럼 내가 추정한 삼성전자의 적정주가(시가총액)는 약 445조가 됩니다. 2022년 말 삼성전자 시가총액은 328조 가량 됐네요. 그럼 당시 주가 대비 내가 추정한 삼성전자의 적정주가가 30% 이상 상승여력이 있다는 뜻이니 풀매수해야겠네요.

다만 여기엔 여러 가정이 들어가 있습니다. 삼성전자가 영원히 앞으로 ROE가 13%일 것이란 것과 요구수익률이 10%라는 것입니다. 매우 공격적인 가정들입니다. 어디까지나 이해를 돕기 위한 예시일 뿐입니다. 때문에 실제 RIM을 갖고 일반적인 개인투자자가 적정주가를 추산해서 실제 투자에 활용하기는 다소 어렵습니다. 전문적인 지식과 활용 경험이 있고 값비싼 데이터를 이용할 수 있는 애널리스트들의 보고서를 잘 보시는 게 좋습니다.

▶RIM을 보면 주가를 높이는 방법을 확인할 수 있습니다.

이익이 많이 나서 장부상 순자산가치(BV)가 높아지는 것이 가장 좋습니다. 또 하나는 투자자들의 요구수익률, 즉 눈높이가 낮아지는 것입니다. 국공채 이자율이 빠르게 하락하면 가능한 이야기입니다. 이건 주식의 상대적인 매력을 높이는 방법이죠.

하지만 무엇보다 중요한 건 ROE입니다. ROE가 높아지면 추정한 적정주가는 자연히 올라갑니다.

만약 ROE와 요구수익률이 같다면 이 주식의 가치는 그 기업의 순자산 가치와 같게 됩니다. 곧 PBR=1 이란 말과 같습니다. ROE가 요구수익률조차 맞추지 못하니 그 많은 종목들의 PBR이 1보다도 낮은 것입니다. PBR이 낮다고 단순히 저평가라고 할 수 있는 문제가 아니란 것입니다.

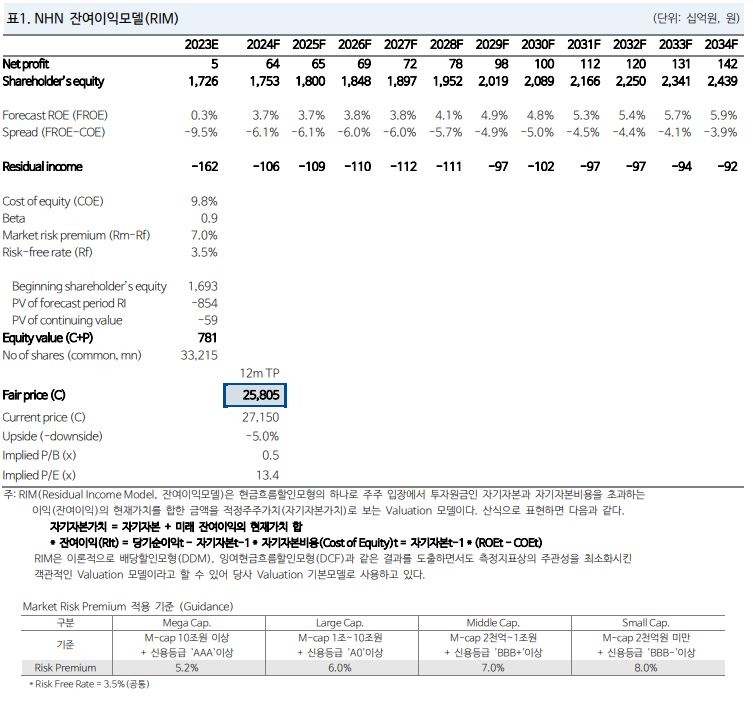

NH투자증권의 안재민, 김도희 애널리스트께서 내신 NHN에 대한 보고서를 한 번 보죠. RIM을 이용해서 목표주가를 산출했습니다. 그런데 2향후 수 년간 예상되는 ROE가 3%대에 불과합니다. 도출한 요구수익률은 9.8%인데 말이죠.

그러니 자연히 잔여이익(Residual Income)이 마이너스가 나오고 현재 주가보다 목표주가가 낮게 나옵니다. 그래서 해당 종목에 대해 ‘보유'(Hold)를 제시했습니다.

|

| NHN에 대한 NH투자증권 분석보고서 |

ROE를 근본적으로 높일 수 있는 방법은 순이익을 늘리는 것입니다. 단기에 이루기엔 쉽지 않죠.

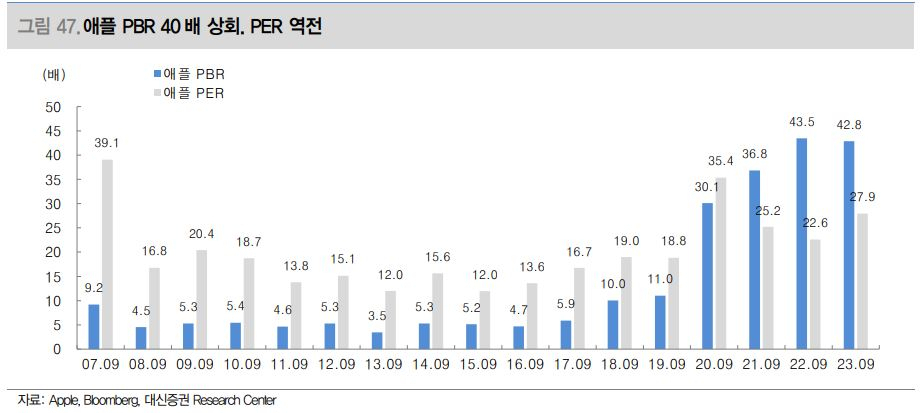

당장 ROE를 개선할 수 있는 것은 주주환원을 통한 방법입니다. 세계 시가총액 1위 애플이 ROE를 급격히 개선시킨 방법입니다. 덕분에 애플은 PBR이 PER보다도 높은 상황입니다.

물론 애플의 사례를 우리나라 기업들에 무턱대고 일반화할 순 없을 것입니다. 하지만 자극제가 되긴 충분해 보입니다.

|

| 대신증권 ‘밸류업 프로그램을 활용한 저평가주 투자전략'(2024.2.16) |

김우영 기자/CFA

#헤럴드경제에서 기사를 쓰고 있습니다. CFA 자격증을 취득한 뒤 CFA한국협회 금융지성위원회에서 활동하고 있습니다. 정보를 알기 쉽게 전달해야 하는 기자로서 사명감에 CFA의 전문성을 더해 독자 여러분께 동화처럼 재미있게 금융투자 뉴스를 설명드리도록 하겠습니다.

kwy@heraldcorp.com

[ad_2]

답글 남기기